1주일만에 반토막 이상 떨어진 미국주식 비아콤!

왜 이렇게 떨어졌을까?

이유는 빌황이 이끌던 패밀리 펀드 아케고스(아르케고스)가 촉발한 수조원 규모의 마진콜 사태 때문

돈 만드는 천재라는 별명의 한국계 펀드매니저 빌황(한국이름 황성국)은 고등학교 때 미국에 건너가 UCLA와 카네기멜론 MBA를 졸업한 후, 헤지펀드의 창시자라고 불리는 줄리언 로버트슨 아래서 투자를 배워, 운용금액 50억 달러가 넘는 타이거 아시아 펀드를 만들기도 하는 등 엄청난 인기를 끌었으나, 2012년에 황씨가 중국 은행 내부자 정보 이용 거래로 유죄를 받으면서 자산 운용을 금지당했다고 한다.

그런데 지난해 4월 그에 대한 투자 활동 관련 일부 제한 조치가 해지되었고, 황씨는 패밀리오피스인 아케고스캐피탈을 통해 TRS(총수익스왑, 총수익맞교환)방식으로 레버리지 투자를 했는데,

TRS란 헤지펀드가 수수료를 내면, IB 등이 소유권을 갖는 주식의 거래에서 발생하는 수익금은 헤지펀드가 갖는 파생상품으로, 주식은 계속 IB가 보유하고 헤지펀드는 주가의 상승에 따른 차익을 가져가는 거래이다. 헤지펀드는 이 거래를 할 때 마진(증거금)을 내고, 주가가 하락하면 그만큼 더 큰 금액의 마진을 내라는 요구(마진콜)를 받는데, 이에 응하지 못하면 IB 등은 주식을 강제로 팔아서 대출금을 상환한다.

아케고스는 비아콤 역시 위와 같은 방식으로 레버리지를 일으켜 투자했고, 뉴욕타임스에 따르면 아케고스가 단일 투자기관으로는 비아콤 CBS의 최대 투자자였고, 포지션의 크기는 200억 달러 정도였다고 한다(연합인포맥스).

그래서 3월 22일 비아콤이 모건스탠리 주관하에 신주발행으로 30억 달러를 조달하겠다고 했을때, 관계자들은 아케고스가 앵커 투자자로 참여할 것을 기대했으나, 3월 24일 아케고스가 계획을 바꾸어 CBS의 신주발행을 포기했고, 바이콤의 신주발행은 목표에 미달하는 26억 5천만 달러 조달에 그쳤다. 아케고스가 갑자기 마음을 바꾼 이유는 알 수 없으나, 이 때가 아케고스가 투자한 다른 중국 관련주식이 크게 떨어진 날이라고 한다.

아케고스의 변심으로 예상보다 많은 신주를 인수받은 투자자들이 주식이 떨어지는 것을 보며 주식을 매도하기 시작했고, 비아콤의 가격이 떨어지자 3월 25일 아케고스는 마진콜을 받게된다. 아케고스는 마진콜에 응하지 않고 프라임브로커 들과 회의를 요청했으나 거절당했고, 골드만삭스와 모건스탠리가 아케고스의 자산을 26일 블록딜로 처분했는데, 당일 블록딜 규모가 무려 300억 달러 규모였다고 한다.

ViacomCBS prices $3 billion offering of equity securities - MarketWatch

ViacomCBS prices $3 billion offering of equity securities

ViacomCBS Inc. undefined priced the offering of $3 billion of equity securities announced on Tuesday to help fund investments in its streaming service...

www.marketwatch.com

위는 비아콤이 30억달러 조달 유상증자(오퍼링)하겠다는 기사인데, 유상증자라는건 주식을 더 찍어서 돈을 받고 팔겠다는 것이다.

기존 주주 입장에서는 갑자기 내 주식의 가치가 희석되어서 기분이 나쁘고, 주가도 희석되는 만큼 떨어지는 것이 일반적

비아콤은 보통주를 85불에, 5.75% 배당의 전환우선주를 주당 100불에 오퍼링한다고 발표했다.

전환우선주란? 나중에 일반주식으로 전환되는 우선주로, 비아콤이 이번에 발행하는 우선주의 경우에는 3년 만기로 보통주로 자동 전환되는 필수전환 우선주이다.

그럼 우리는 이렇게 많이 떨어진 비아콤을 매수해도 될까?

비아콤 회사 자체는 유상증자 말고는 악재가 없는 것 같은데...

비아콤이 무슨일을 하는지 한 번 보고,

돈을 얼마나 벌고 있는지,

앞으로의 목표는 어떤지, 우리에게 배당도 주는지 살펴보자.

먼저 비아콤이 뭐하는 회사인지 보면,

비아콤은 미디어 회사이다!

우리에게 잘 알려진 파라마운트, MTV 등을 운영하고 있다.

CBS Corp.은 다양한 플랫폼을 통해 콘텐츠를 제작하여 전 세계 시청자에게 배포하는 매스 미디어 회사로 운영됩니다.

Entertainment, Cable Networks, Publishing 및 Local Media와 같은 사업 부문을 운영합니다.

엔터테인먼트 부문은 CBS Television Network, CBS Television Studios, CBS Studios International, CBS Television Distribution, CBS Interactive, CBS Films 및 디지털 스트리밍 서비스 인 CBS All Access 및 CBSN으로 구성됩니다.

Cable Networks에는 Showtime Networks, CBS Sports Network 및 Smithsonian Networks가 포함됩니다.

Publishing 부분은 Simon & Schuster, Simply & Schuster, Pocket Books, Scribner 및 Atria Books와 같은 인쇄물로 Simon & Schuster의 소비자 도서 출판 사업을 관리합니다.

Local Media 세그먼트는 CBS Television Stations 및 CBS Local Digital Media를 처리하며 주로 광고 판매 및 재전송 수수료를 통해 수익을 창출합니다.

이 회사는 Sumner Murray Redstone에 의해 1986 년에 설립되었으며 뉴욕 주 뉴욕에 본사를두고 있습니다.(키움증권)

파라마운트에는 무려... CSI, NCIS, goodwife(우리나라에서도 방영된 적 있는 그 드라마), 스폰지밥이 있다!

우리가 아는 바로 그 파라마운트...

근데 생각해보면 5년 전까지 핫한 드라마들이 많고 아주 최근에 뜬 드라마는 없는것 같다;;;;(내가 요새 드라마를 안봐서 그런가)

그럼 돈도 잘 벌고 있을까???

아까 확인한 현재 떨어진 이후의 시총은 30조, 28B남짓이었다.

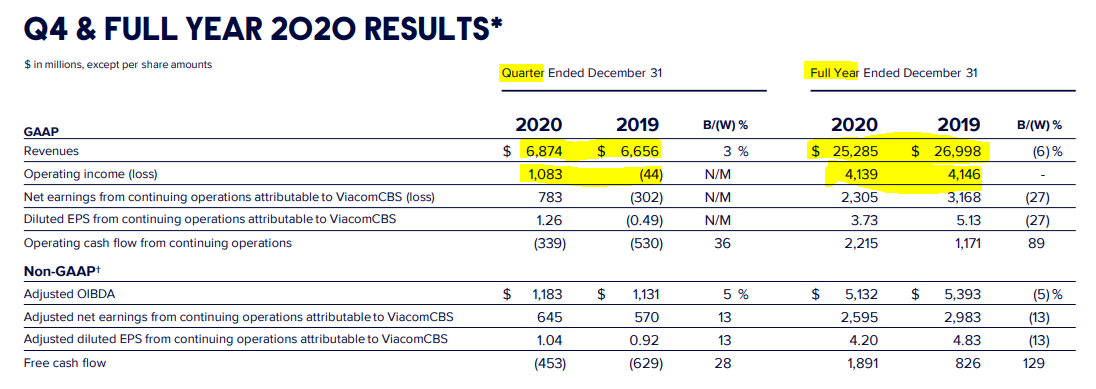

2020년 한 해(full year) 동안은 매출이 25,285mil, 영업이익은 4,139mil이다.

2019년에 비해서는 약간 떨어졌다.

한 주당 어닝은 3.73달러로 지금 주가가 40불 초반대인 상황에서는 거의 per 10언저리인셈...

2020년 4분기와 2019년 4분기만을 비교해 보면(quarter),

2019년보다 올해가 훨씬 좋다는 것을 볼 수 있다.

아마 2020년 초반에는 코로나 때문에 상황이 어렵다가

2020년 마지막 분기에는 백신도 나오고 해서 어닝이 좋아진게 아닌지 하는 추측 ㅎㅎ

먼저, 2019년과 2020년을 비교해보자

연간 매출은 6%줄어들었다.

제휴서비스를 빼고는 모든 부분에서 줄어든 모습이다. 영화분야가 줄어든게 67%로 당연히 제일크다.

그럼 이번에는 4분기를 비교해보자

회사 IR자료 중 어닝 프레젠테이션에서는 계속 4분기만을 놓고 비교한다

모두 작년보다 좋아졌다

4분기 실적 상승을 크게 견인한건 바로 이 국내 스트리밍 구독자 수의 증가 때문이 아닌가 싶다

1년전에 비해 무려 71%나 증가했다!

국내 구독 가격은

프리미엄 9.99달러 베이스 4.99불인듯(이건 6월 출시)

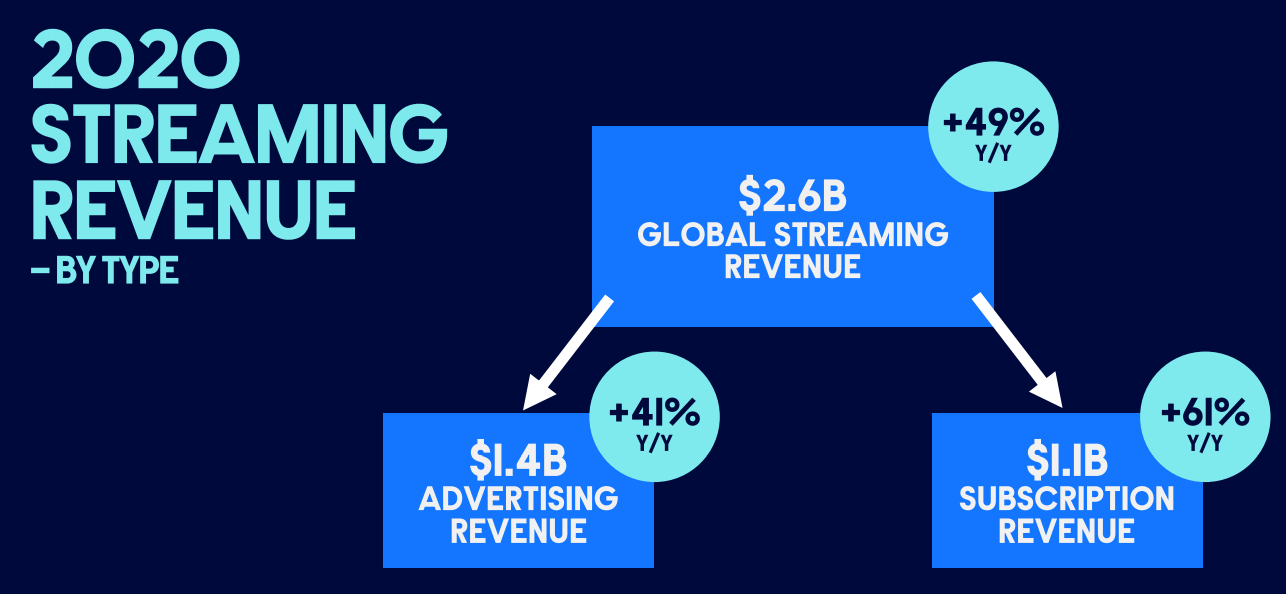

현재 매출 구조를 보면 광고와 제휴수입이 8000mil로 제일 높고 그 다음이 라이센스, 스트리밍이다.

스트리밍 매출도 519m에서 888mil로 늘어났다

4분기면 사실 직장으로 복귀가 시작되었을때인데도 더 늘어난게 인상깊다.

비아콤 기업분석하면서 제일 마음에 드는(매수하고 싶은) 부분은 바로 저 스트리밍의 성장!!

비아콤은 다른 부분은 크게 성장이 없는듯한데 스트리밍에서는 약간 가능성이 보이는듯하다.

그 결과 매출 구조도 이렇게 바뀌었다고 하는데

보면 스트리밍이 THEATRICAL 위에 올라왔다

코로나가 완전히 끝나지도 않았는데 매출이 더 늘었다는건 정말 대단한 일

본업이 굉장히 잘되고 있는것 같다

코로나 피해주인데도 매출이 더 늘어났다

글로벌 스트리밍 매출이 49%증가한데에는

광고매출보다 오히려 구독료가 더 크게 기여했다

이건 곧 코로나가 끝나고 브랜드 들의 광고가 원래대로 돌아가면 저 부분 역시 업사이드가 있다는 것

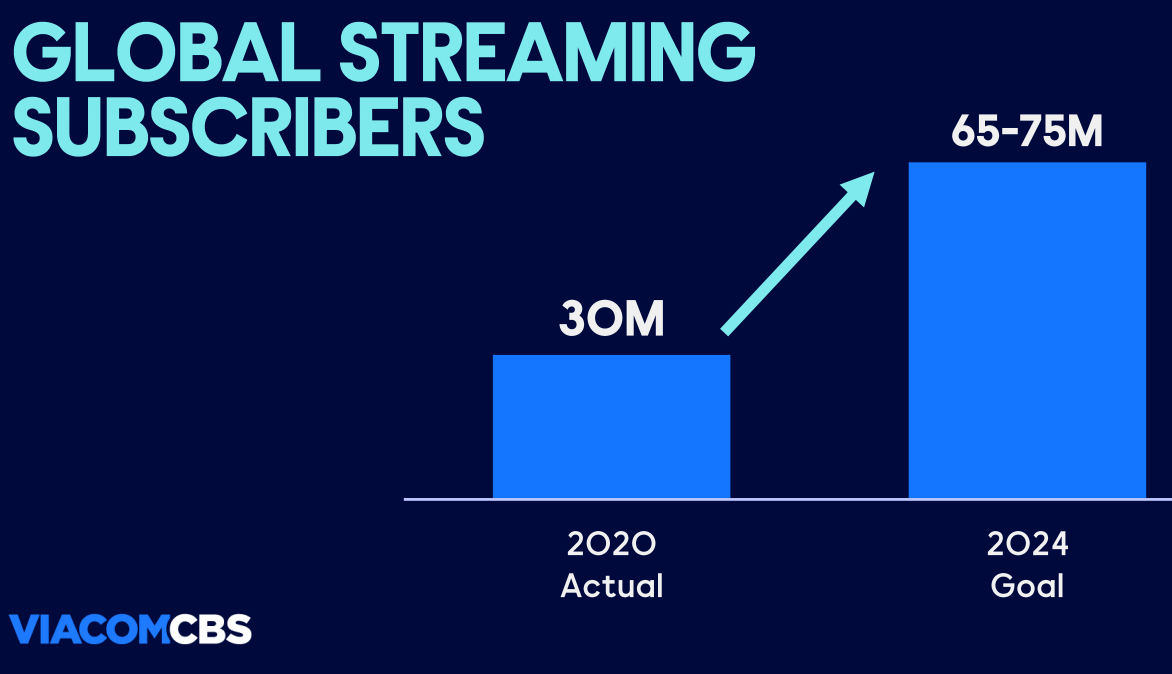

그럼 회사는 앞으로의 성장 목표를 어느 정도로 잡고 있을까?

스트리밍 매출을 연간 30%씩 올리겠다고 한다....

우와우 매우 목표가 높으시네;;

스트리밍 구독자는 2배 좀 넘게 올리겠다고 하심

구독자가 2배 넘게 늘어나면

매출은 3배 정도 늘어날거라고 생각하나보다

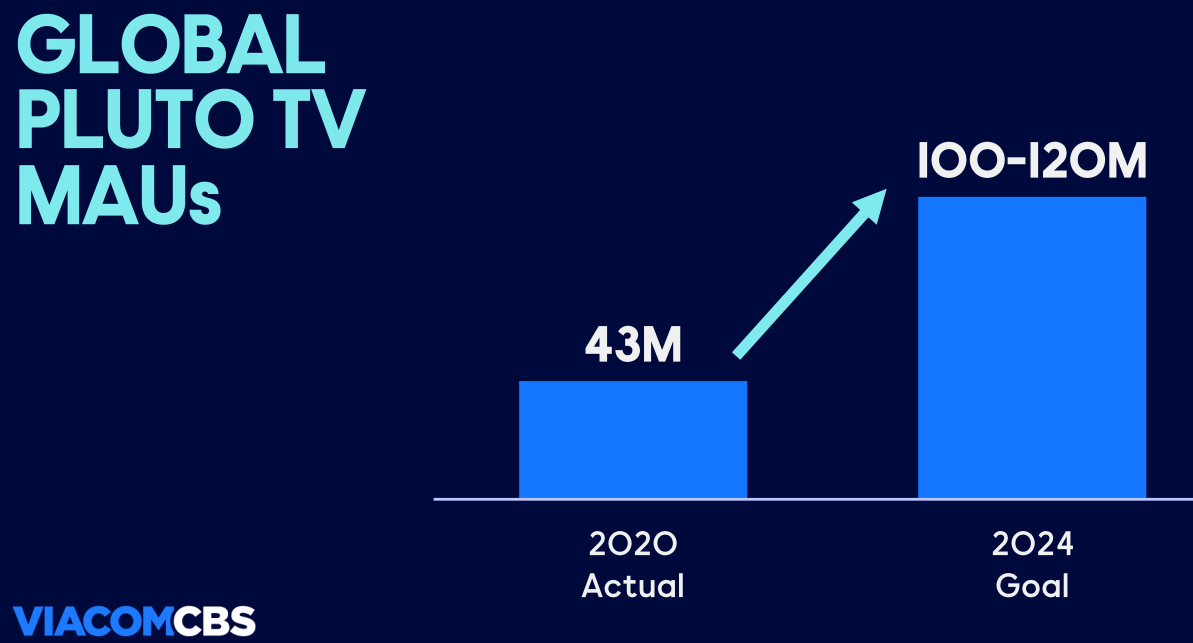

글로벌 플루토 티비의 사용자는 4년동안 2.5-3배 정도로 증가시키겠다고 한다

그동안도 회사가 자기가 목표한 바를 잘 이루었을까?? 뻥쟁이는 아닌가?? 살펴보면

최근에는 목표했던 실적보다 더 좋은 결과를 거둔걸 알 수 있다

회사 홈페이지는 아래와 같다

Investor Relations - ViacomCBS Inc.

Investor Relations | ViacomCBS Inc.

The Investor Relations website contains information about ViacomCBS Inc.'s business for stockholders, potential investors, and financial analysts.

ir.viacomcbs.com

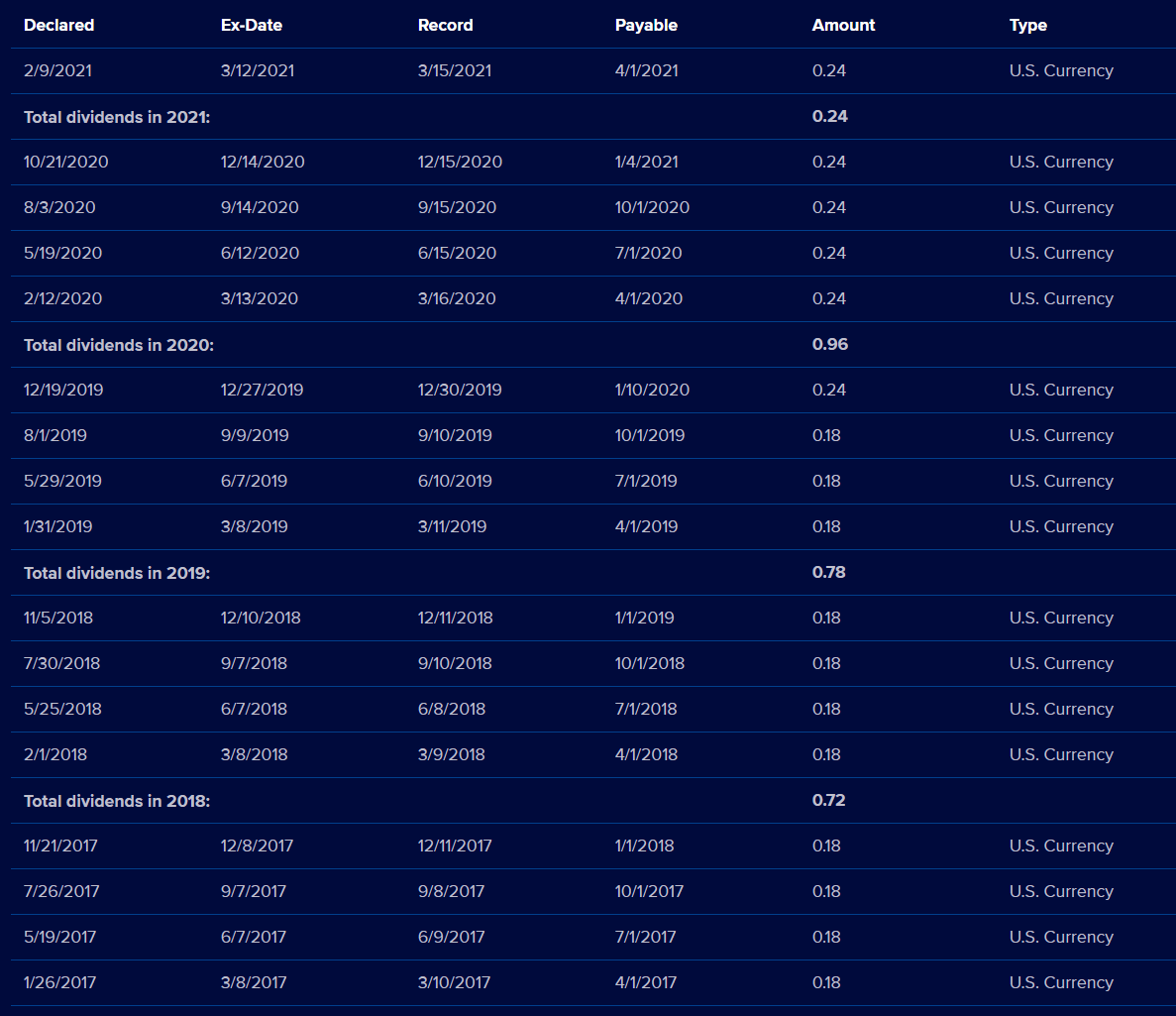

그동안 배당도 잘 줬을까?

배당은 들쑥 날쑥했다..

1, 4, 7, 10월에 배당하는 회사로 지금 매수한다면 7월 초에 배당을 받을 수 있을것 같다.

현재 시가 배당율은 2.15%

한해 매출은 시총과 비슷하고,

그 중 10%정도가 순이익인 per 10인 회사이며,

현재 배당율은 2.15%이고,

앞으로 4년안에 매출을 2배 정도 키우겠다는 목표를 가지고 있는 비아콤!

자극적인 이슈에 묶이기에는 크게 흠잡을 것 없이 열심히 본업을 해 온 기업이다.

나는 매수한다고 해도 씨드 대비 1%이상 사지는 않을 것,

그 이유는 잘 몰랐던 기업이기 때문에,

그리고 나나 내 주위 사람이 직접 돈을 내본적이 없는 기업이기 때문에(최근에 파라마운트 본 친구도 주변에는 없다..),

나는 경쟁사들에게 돈을 쓰고 있기 때문이다(넷플...).

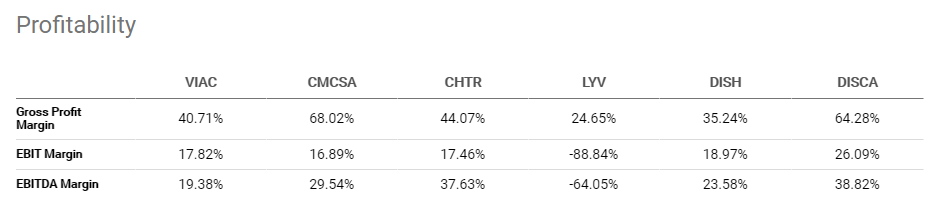

그럼 경쟁사랑 비교해보면 어떨까?

핀비즈 사이트에서 비아콤은 커뮤니케이션 서비스 중에서 엔터테인먼트에 속해있다.

일단 너무 유명한 디즈니와 넷플릭스(내가 구독중)을 빼고 나머지 친구들과 비교해보자

밸류에이션을 보면 지금 비아콤이 아주 많이 싸다는것을 알 수 있다!!!!

마진율은 중간정도 나쁘지 않은 편

이익율에 비해서 멀티플이 아주 싸다고 할 수 있다! 지금 가치는 경쟁사들 대비 좋은 편

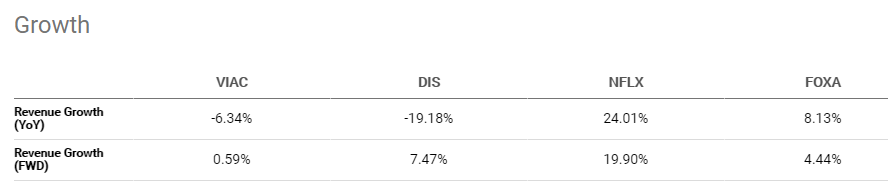

이번에는,,, 우리에게 잘 알려진 디즈니 넷플릭스 폭스와 비교해보면 어떨까?

디즈니와 넷플이 이렇게나 비쌌구나... 디즈니에 비하면 지금 비아콤은 10분의 1 가격이다

하지만 향후 멀티플까지 본다면

격차는 이렇게 바뀌기는 한다

그래도 비아콤은 좋은 가격

다만 앞으로 성장성은 거의 없을지도 모른다

하지만 이익율은 생각보다 좋다

이렇게 놓고 봐도 뒤지지 않는다

성장에 필요한 돈이 들어가지 않아서 그럴수도(지출이 적으니 마진율이 높음)

경쟁사 대비 성장성은 없으나, 이익율은 참 좋고, 주가 멀티플은 가장 싼 편

매수해도 나쁘지는 않을 듯 하다!

전문가들의 투자의견은 어떨까???

투자 의견은 이정도,

업사이드는 거의 40%로 보고 있다.

일자별 투자의견 평가 애널과 목표주가인데 폭락 직전에 목표주가가 참 높았다....

메릴린치의 38불 목표주가를 빼면 모두 현재 사도 손해보지 않을 가격이다.

결론

빌황의 이슈로 떨어지긴 했지만 비아콤에 특별한 악재가 있는 것은 아니다.

다른 미디어 그룹처럼 고속 성장이 가능하지는 않을테지만 지금 per은 10배 남짓이며 배당은 2%가 넘기 때문에 저렴한 편!

파라마운트가 한 번 더 히트를 칠거라고 생각하면 매수해보는 것도 좋을듯하다.

♡ 구독과 하트는 좋은 글을 쓸 수 있는 원동력 ♡

'---매수대상--- > 기타' 카테고리의 다른 글

| 중국 m1이 처음으로 마이너스로가고, 사람들이 내구재를 사겠다겠다는게 역대 최저일때 어떤걸 사면 좋을까 (0) | 2022.02.14 |

|---|---|

| 미국채 10년물 선물 증거금 1계약 크기 us 10 yr (0) | 2022.01.19 |

| 구리 copper 인버스 고민 (0) | 2021.10.21 |

| 항공 부품주 (0) | 2021.08.12 |

| CCJ 캐나다 우라늄 회사 (0) | 2020.12.14 |

댓글