1. FOMC Meeting Statement

원문

번역기

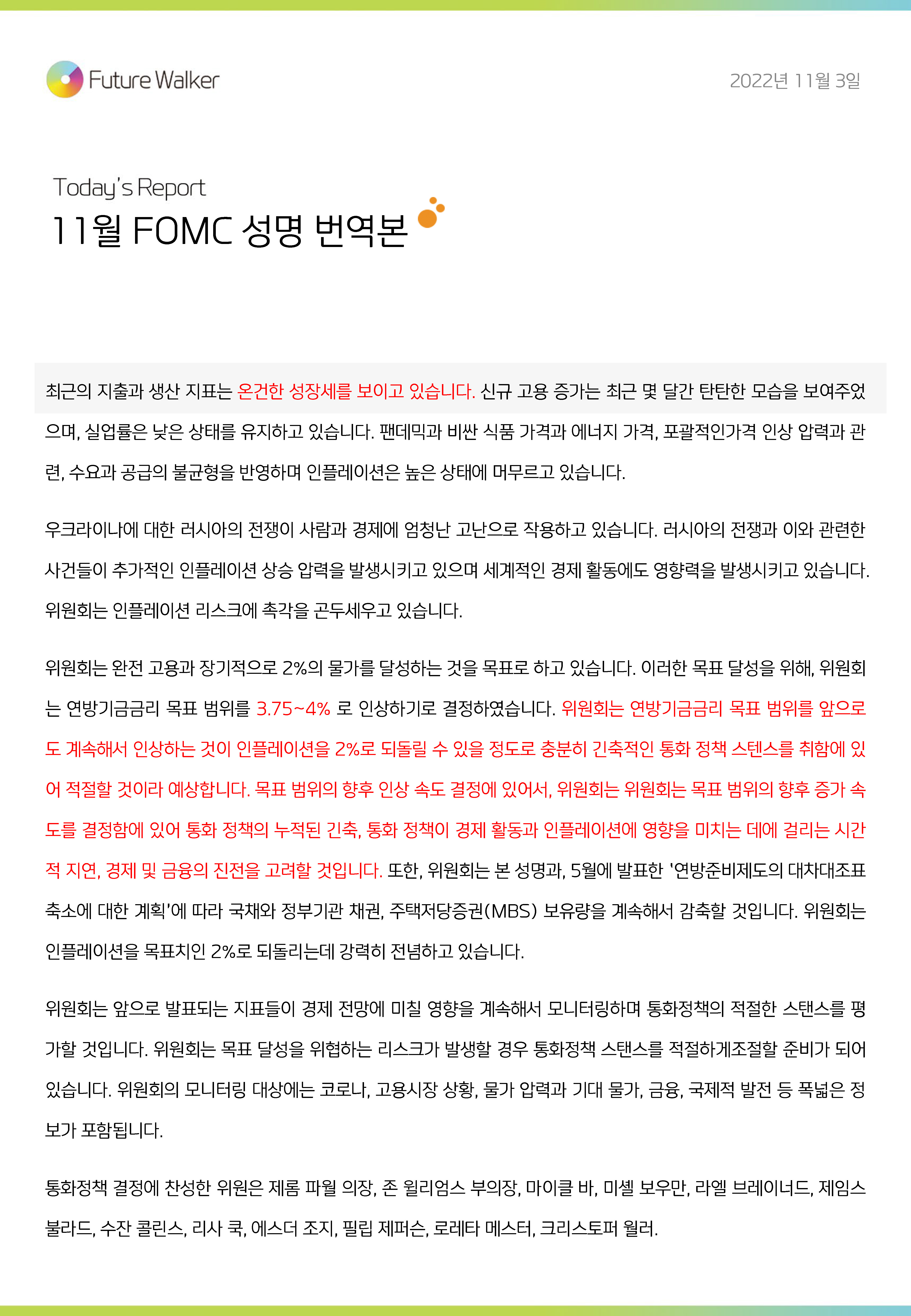

최근 지표는 지출과 생산의 완만한 성장을 보여줍니다. 최근 몇 달 동안 일자리 증가는 견조했고 실업률은 낮은 수준을 유지했습니다. 인플레이션은 팬데믹, 더 높은 식품 및 에너지 가격, 광범위한 가격 압력과 관련된 수급 불균형을 반영하여 높은 수준을 유지하고 있습니다. 우크라이나에 대한 러시아의 전쟁은 엄청난 인명과 경제적 어려움을 야기하고 있습니다. 전쟁과 관련 사건들은 인플레이션에 추가적인 상승 압력을 가하고 있으며 세계 경제 활동에 부담을 주고 있습니다. 위원회는 인플레이션 위험에 매우 주의를 기울입니다. 위원회는 장기적으로 2%의 비율로 최대 고용과 인플레이션을 달성하려고 합니다. 이러한 목표를 지원하기 위해 위원회는 연방기금 금리의 목표 범위를 3-3으로 높이기로 결정했습니다.

통화 정책의 적절한 입장을 평가함에 있어 위원회는 들어오는 정보가 경제 전망에 미치는 영향을 계속 모니터링할 것입니다. 위원회는 위원회의 목표 달성을 방해할 수 있는 위험이 발생할 경우 적절하게 통화 정책 기조를 조정할 준비가 되어 있습니다. 위원회의 평가는 공중 보건, 노동 시장 상황, 인플레이션 압력 및 인플레이션 기대치, 재정 및 국제 발전에 대한 판독값을 포함하여 광범위한 정보를 고려할 것입니다. 통화 정책 조치에 대한 투표는 Jerome H. Powell, 의장; John C. Williams, 부의장; 마이클 S. 바; 미셸 W. 보우만; 라엘 브레이너드; 제임스 불러드; 수잔 M. 콜린스; 리사 D. 쿡; 에스더 L. 조지; 필립 N. 제퍼슨; 로레타 J. 메스터; 그리고 크리스토퍼 J. 월러. -0- 미디어 문의는 media@frb.gov로 이메일을 보내거나 202-452-2955로 전화하십시오.

통화 정책 시행에 관한 결정 연준은 2022년 11월 2일 연방 공개 시장 위원회(Federal Open Market Committee)의 성명에서 발표한 통화 정책 기조를 이행하기 위해 다음과 같은 결정을 내렸습니다. 2022년 11월 3일부터 지급 준비금 잔액에 대한 이자율을 3.9%로 인상합니다. • 정책 결정의 일환으로 연방 공개 시장 위원회는 달리 지시가 있을 때까지 뉴욕 연방 준비 은행의 공개 시장 데스크를 승인하고 지시하기로 투표했습니다. , 다음 국내 정책 지침에 따라 시스템 공개 시장 계정에서 거래를 실행합니다.

"2022년 11월 3일부터 연방 공개 시장 위원회는 데스크에 다음을 지시합니다.

o 연방기금 금리를 3-3의 목표 범위로 유지하기 위해 필요에 따라 공개 시장 운영을 수행합니다. 최소 입찰률 4% 및 총 운영 한도 $5,000억으로 야간 환매 계약 운영을 수행합니다. 총 운영 한도는 의장의 재량으로 일시적으로 증가될 수 있습니다. o 3.8%의 공모율과 거래상대방당 하루 한도가 1,600억 달러로 야간 역 환매 계약 작업을 수행합니다. 당사자 한도는 의장의 재량으로 일시적으로 증가할 수 있습니다. o 매월 600억 달러 한도를 초과하는 연준이 보유하고 있는 국채 만기의 원금 지급액을 경매에서 이월합니다. 이 월별 상한선까지 재무부 이표 증권을 상환하고 이표 원금 지급액이 월간 상한선보다 적은 범위까지 재무부 청구서를 상환합니다. o 월 350억 달러 한도를 초과하는 연방 준비 제도 이사회의 기관 부채 및 기관 MBS 보유로 인한 원금 상환액을 기관 모기지 담보부 증권(MBS)에 재투자합니다. o 운영상의 이유로 필요한 경우 재투자를 위해 명시된 금액에서 약간의 편차를 허용합니다. o 연방 준비 제도 이사회 기관 MBS 거래의 결제를 촉진하기 위해 필요에 따라 달러 롤 및 쿠폰 스왑 거래에 참여하십시오."

관련 조치에서 연방 준비 제도 이사회는 2022년 11월 3일부터 기본 신용 이자율을 4%로 3/4% 포인트 인상하는 것을 만장일치로 승인했습니다. 이 조치를 취하면서 이사회는 다음 요청을 승인했습니다. 보스턴, 클리블랜드, 리치먼드, 애틀랜타, 시카고, 세인트루이스, 미니애폴리스, 댈러스, 샌프란시스코의 연방준비은행 이사회에서 제출한 요율을 설정합니다.

2. Press

https://www.federalreserve.gov/monetarypolicy/fomcpresconf20221102.htm

The Fed - November 1-2, 2022 FOMC Meeting

Please enable JavaScript if it is disabled in your browser or access the information through the links provided below. November 1-2, 2022 FOMC Meeting Accessible Keys for Video [Space Bar] toggles play/pause; [Right/Left Arrows] seeks the video forwards an

www.federalreserve.gov

Transcript

Transcript of Chair Powell’s Press Conference Opening Statement November 2, 2022 CHAIR POWELL. Good afternoon. My colleagues and I are strongly committed to bringing inflation back down to our 2 percent goal. We have both the tools that we need and the resolve it will take to restore price stability on behalf of American families and businesses. Price stability is the responsibility of the Federal Reserve and serves as the bedrock of our economy. Without price stability, the economy does not work for anyone. In particular, without price stability, we will not achieve a sustained period of strong labor market conditions that benefit all. Today, the FOMC raised our policy interest rate by 75 basis points, and we continue to anticipate that ongoing increases will be appropriate. We are moving our policy stance purposefully to a level that will be sufficiently restrictive to return inflation to 2 percent. In addition, we are continuing the process of significantly reducing the size of our balance sheet. Restoring price stability will likely require maintaining a restrictive stance of policy for some time. I will have more to say about today’s monetary policy actions after briefly reviewing economic developments. The U.S. economy has slowed significantly from last year’s rapid pace. Real GDP rose at a pace of 2.6 percent last quarter but is unchanged so far this year. Recent indicators point to modest growth of spending and production this quarter. Growth in consumer spending has slowed from last year’s rapid pace, in part reflecting lower real disposable income and tighter financial conditions. Activity in the housing sector has weakened significantly, largely reflecting higher mortgage rates. Higher interest rates and slower output growth also appear to be weighing on business fixed investment. Despite the slowdown in growth, the labor market remains extremely tight, with the unemployment rate at a 50-year low, job vacancies still very high, and wage growth elevated. November 2, 2022 Chair Powell’s Press Conference PRELIMINARY Page 2 of 4 Job gains have been robust, with employment rising by an average of 289,000 jobs per month over August and September. Although job vacancies have moved below their highs and the pace of job gains has slowed from earlier in the year, the labor market continues to be out of balance, with demand substantially exceeding the supply of available workers. The labor force participation rate is little changed since the beginning of the year. Inflation remains well above our longer-run goal of 2 percent. Over the 12 months ending in September, total PCE prices rose 6.2 percent; excluding the volatile food and energy categories, core PCE prices rose 5.1 percent. And the recent inflation data have again come in higher than expected. Price pressures remain evident across a broad range of goods and services. Russia’s war against Ukraine has boosted prices for energy and food and has created additional upward pressure on inflation. Despite elevated inflation, longer-term inflation expectations appear to remain well anchored, as reflected in a broad range of surveys of households, businesses, and forecasters, as well as measures from financial markets. But that is not grounds for complacency; the longer the current bout of high inflation continues, the greater the chance that expectations of higher inflation will become entrenched. The Fed’s monetary policy actions are guided by our mandate to promote maximum employment and stable prices for the American people. My colleagues and I are acutely aware that high inflation imposes significant hardship as it erodes purchasing power, especially for those least able to meet the higher costs of essentials like food, housing, and transportation. We are highly attentive to the risks that high inflation poses to both sides of our mandate, and we are strongly committed to returning inflation to our 2 percent objective. November 2, 2022 Chair Powell’s Press Conference PRELIMINARY Page 3 of 4 At today’s meeting the Committee raised the target range for the federal funds rate by 75 basis points. And we are continuing the process of significantly reducing the size of our balance sheet, which plays an important role in firming the stance of monetary policy. With today’s action, we have raised interest rates by 3-3/4 percentage points this year. We anticipate that ongoing increases in the target range for the federal funds rate will be appropriate in order to attain a stance of monetary policy that is sufficiently restrictive to return inflation to 2 percent over time. Financial conditions have tightened significantly in response to our policy actions, and we are seeing the effects on demand in the most interest-rate-sensitive sectors of the economy, such as housing. It will take time, however, for the full effects of monetary restraint to be realized, especially on inflation. That’s why we say in our statement that in determining the pace of future increases in the target range, we will take into account the cumulative tightening of monetary policy and the lags with which monetary policy affects economic activity and inflation. At some point, as I’ve said in the last 2 press conferences, it will become appropriate to slow the pace of increases, as we approach the level of interest rates that will be sufficiently restrictive to bring inflation down to our 2 percent goal. There is significant uncertainty around that level of interest rates. Even so, we still have some ways to go, and incoming data since our last meeting suggest that the ultimate level of interest rates will be higher than previously expected. Our decisions will depend on the totality of incoming data and their implications for the outlook for economic activity and inflation. And we will continue to make our decisions meeting by meeting and communicate our thinking as clearly as possible. We are taking forceful steps to moderate demand so that it comes into better alignment with supply. Our overarching focus is using our tools to bring inflation back down to our 2 percent goal and to keep longer-term inflation expectations well anchored. Reducing inflation is November 2, 2022 Chair Powell’s Press Conference PRELIMINARY Page 4 of 4 likely to require a sustained period of below-trend growth and some softening of labor market conditions. Restoring price stability is essential to set the stage for achieving maximum employment and stable prices in the longer run. The historical record cautions strongly against prematurely loosening policy. We will stay the course, until the job is done. To conclude, we understand that our actions affect communities, families, and businesses across the country. Everything we do is in service to our public mission. We at the Fed will do everything we can to achieve our maximum employment and price stability goals. Thank you and I look forward to your questions.

파월 의장의 기자회견 개회 성명서 전문

2022년 11월 2일 체어 파웰. 안녕하세요. 제 동료들과 저는 인플레이션을 목표치인 2%까지 낮추기 위해 최선을 다하고 있습니다. 우리는 미국 가정과 기업을 대신하여 물가 안정을 회복하는 데 필요한 도구와 결의를 모두 가지고 있습니다. 물가 안정은 연방준비제도이사회의 책임이자 우리 경제의 근간이 됩니다.

물가 안정이 없으면 경제는 아무에게도 효과가 없습니다. 특히 물가 안정 없이는 모두에게 이익이 되는 강력한 노동 시장 조건을 지속적으로 달성할 수 없습니다.

오늘 FOMC는 정책 금리를 75bp 인상했으며 지속적인 인상이 적절할 것으로 계속 예상하고 있습니다. 인플레이션을 2%로 되돌릴 수 있을 만큼 충분히 제한적인 수준으로 정책 기조를 의도적으로 옮기고 있습니다. 또한 대차대조표 규모를 대폭 줄이는 과정을 계속하고 있습니다.

물가 안정을 회복하기 위해서는 당분간 제한적 정책 기조를 유지해야 할 것으로 보입니다. 오늘의 통화정책 조치에 대해서는 경제 상황을 간략히 살펴본 후 더 말씀드리겠습니다.

미국 경제는 작년의 빠른 속도에 비해 크게 둔화되었습니다. 실질 GDP는 지난 분기 2.6%의 속도로 증가했지만 올해는 아직 변동이 없습니다. 최근 지표는 이번 분기 지출 및 생산의 완만한 성장을 나타냅니다. 소비자 지출의 성장은 작년의 빠른 속도로 둔화되었으며, 부분적으로는 실질 가처분 소득 감소와 재정 상황 악화를 반영합니다. 주택 부문의 활동이 크게 약화되었습니다.

더 높은 모기지 이자율. 높은 이자율과 느린 생산량 증가도 기업 고정 투자에 부담을 주는 것으로 보입니다.

성장률 둔화에도 불구하고 노동 시장은 여전히 매우 빡빡한 상태로 실업률은 50년 만에 최저 수준이고, 일자리는 여전히 매우 많으며, 임금 상승률은 높습니다.

2022년 11월 2일 파월 의장 기자회견 예비

8월과 9월에 걸쳐 월 평균 289,000개의 일자리가 증가하면서 일자리 증가가 견조했습니다. 구인 공석이 최고치 및 속도 아래로 이동했지만

고용 증가율은 연초에 비해 둔화되었고 노동 시장은 계속해서 균형을 잃고 있으며 수요가 가용 노동자의 공급을 훨씬 초과합니다. 경제활동참가율은 연초와 거의 변동이 없다.

인플레이션은 우리의 장기 목표인 2%를 훨씬 웃돌고 있습니다. 9월로 끝나는 12개월 동안 총 PCE 가격은 6.2% 상승했습니다. 변동성이 큰 식품 및 에너지 카테고리를 제외하고 핵심 PCE 가격은 5.1% 상승했습니다. 그리고 최근 인플레이션 데이터가 다시 나타났습니다.

예상보다 높습니다. 가격 압박은 광범위한 상품과 서비스 전반에 걸쳐 분명히 존재합니다.

우크라이나에 대한 러시아의 전쟁은 에너지와 식량 가격을 인상했고 인플레이션에 대한 추가적인 상승 압력을 일으켰습니다.

인플레이션 상승에도 불구하고 가계, 기업, 예측가를 대상으로 한 광범위한 설문 조사와 금융 시장의 측정에 반영된 바와 같이 장기 인플레이션 기대치는 잘 고정되어 있는 것으로 보입니다. 그러나 그것은 안주할 근거가 아닙니다. 현재의 고인플레이션이 계속될수록 더 높은 인플레이션에 대한 기대가 확고해질 가능성이 커집니다.

연준의 통화 정책 조치는 미국인을 위한 최대 고용과 안정적인 물가를 촉진하라는 우리의 명령에 따릅니다. 저와 제 동료들은 높은 인플레이션이 구매력을 약화시키기 때문에 심각한 어려움을 초래한다는 사실을 잘 알고 있습니다. 특히 식품, 주택, 교통과 같은 필수품의 높은 비용을 감당할 능력이 가장 부족한 사람들에게는 더욱 그렇습니다.

우리는 높은 인플레이션이 우리의 임무 양쪽에 가하는 위험에 매우 주의를 기울이고 있으며 인플레이션을 2% 목표로 되돌릴 것을 강력히 약속합니다.

2022년 11월 2일 파월 의장 기자회견 예비

오늘 회의에서 위원회는 연방기금 금리 목표 범위를 75bp 인상했습니다. 그리고 통화정책 기조를 확고히 하는 데 중요한 역할을 하는 대차대조표 규모를 대폭 축소하는 과정을 계속하고 있습니다.

오늘의 조치로 올해 우리는 금리를 3-3/4% 포인트 인상했습니다.

우리는 인플레이션을 시간이 지남에 따라 2%로 되돌릴 수 있을 만큼 충분히 제한적인 통화 정책 기조를 달성하기 위해 연방기금 금리의 목표 범위를 지속적으로 인상하는 것이 적절할 것으로 예상합니다. 우리의 정책 조치에 따라 재정 상황이 크게 타이트해졌고 주택과 같이 금리에 가장 민감한 경제 부문의 수요에 영향을 미치고 있습니다. 그러나 완전한 효과를 보려면 시간이 걸릴 것입니다.

특히 인플레이션에 대한 통화 제한이 실현되어야 합니다. 이것이 우리가 성명서에서 미래 증가 속도를 결정할 때

목표 범위에서 우리는 통화 정책의 누적 긴축과 통화 정책이 경제 활동 및 인플레이션에 영향을 미치는 시차를 고려할 것입니다. 지난 2번의 기자간담회에서 말씀드린 것처럼 언젠가는 금리 수준에 가까워지면 금리 인상 속도를 늦추는 것이 적절할 것입니다.

인플레이션을 우리의 2% 목표까지 낮추기에 충분히 제한적일 것입니다. 그 수준의 이자율에는 상당한 불확실성이 있습니다. 그럼에도 불구하고 우리는 아직 갈 길이 남아 있으며

지난 회의 이후 들어오는 데이터에 따르면 궁극적인 금리 수준은 이전에 예상했던 것보다 높을 것입니다.

우리의 결정은 들어오는 데이터의 총체와 경제 활동 및 인플레이션 전망에 미치는 영향에 따라 달라집니다. 그리고 우리는 계속할 것입니다

회의를 통해 결정을 내리고 가능한 한 명확하게 생각을 전달합니다.

우리는 수요가 공급과 더 잘 맞도록 하기 위해 강력한 조치를 취하고 있습니다. 우리의 가장 중요한 초점은 인플레이션을 2% 목표로 되돌리고 장기 인플레이션 기대치를 잘 고정시키기 위해 도구를 사용하는 것입니다. 인플레이션을 줄이는 것은

2022년 11월 2일 파월 의장 기자회견 예비

추세 이하의 지속적인 성장과 노동 시장 여건의 완화가 필요할 것으로 보입니다. 가격안정성 회복은 최대화를 위한 발판 마련 필수

장기적으로 고용과 안정적인 가격. 역사적 기록은 조기 완화 정책에 대해 강력하게 경고합니다.

우리는 작업이 완료될 때까지 코스를 유지할 것입니다.

결론적으로, 우리는 우리의 행동이 전국의 지역 사회, 가족 및 기업에 영향을 미친다는 것을 이해합니다. 우리가 하는 모든 일은 우리의 공공 사명에 봉사하는 것입니다. 연준은 최대 고용 및 물가 안정 목표를 달성하기 위해 최선을 다할 것입니다.

감사합니다. 귀하의 질문을 기다리겠습니다.

3. 다른 사람들의 번역 요약

아침에 눈떠보니

에펨씨 한글 번역 요약이 쏟아진다

[경제] 미국 기준금리 4% 시대 (부제 : .. : 네이버블로그 (naver.com)

[경제] 미국 기준금리 4% 시대 (부제 : 미 연준 11월 FOMC 회의 결과, 파월 기자회견 요약)

오랜만에(?) 블로그에 글 올립니다. 오늘까지 휴간하려다(이태원 참사로...) 몇 시간 전에 향후 글로벌 경...

blog.naver.com

1.

Jerome Powell 연준 의장 기자회견 주요 내용

1. 충분한 긴축의 판단은 물가 둔화의 분명한 증거와 데이터가 필요하고, 충분히 낮아져야 함

2. 역사적으로 보면 조기 완화정책 전환에는 교훈이 있음. 인플레이션을 낮추려면 추세 이하의 성장이 지속될 가능성

3. 기준금리 인상을 강하고 바르게 진행해왔지만 지나친 수준은 아니었음

4. (PCE 상승률이 5%를 넘고 이에 따른 추가 인상 필요성에 대해)언젠가 (+) 실질 금리를 보겠지만 그 시기와 수준은 확신할 수 없음

5. 금리는 제약적인 영역에 진입. 속도 문제는 덜 중요한 사안

6. 최종 기준금리 레벨까지는 아직 갈 길이 먼 상황. 기준금리 인상 중단 논의는 매우 시기상조

7. 고용은 매우 강력하고 가계 재정 건전성도 준수. 이는 물가 둔화 시기를 연장시키는 요인

8. 부동산 시장은 기준금리 인상에 따른 영향을 받고 있으나 여전히 코로나 이전 보다 높은 가격에 머물러 있음

9. 실업률은 최저 수준을 유지 중이고 소폭 상승하더라도 고용시장은 견조하게 유지될 것

10. 아직 고용 시장의 둔화를 포착하지 못하고 있음. 임금 상승률 둔화 시그널도 뚜렷하게 나오지 못하는 상황

11. 임금 상승이 인플레이션의 주된 요인은 아님

12. 세계 경제가 어려움을 겪고 있지만 미국 경제는 강력하며, 물가도 높은 수준이 이어지고 있음

13. 미국 물가 상승은 수요 측면에 기인. 이는 통화정책을 통해 부분적으로나마 제어가 가능한 부분

14. 지나치게 소극적인 행동보다 지나치게 적극적인 행동이 낫다는 견해 유지

15. 경제 연착륙은 여전히 가능하지만 그 가능성은 낮아지고 있음. 기준금리 인상이 종료되더라도 그 수준에서 한동안 유지될 것이기 때문

4. 나의 생각

지금은

기축통화가 미국 달러이고 대부분의 부채는 달러화로 존재하기 때문에

미국 달러의 금리를 결정하는 FOMC를 보는게 투자에 도움이 된다.

도움이 된다는걸 나도 좀 늦게 깨달았다

10년전부터는 봤어야 하는 내용이었는데

나의 딸

너는 항상 현시점 그리고 미래에 어떤게 나의 삶, 나의 자산, 세상의 부를 움직이는데 중요한 키가 되는지를 항상 생각하고

그것을 찾았다면 반드시 네 스스로 구할 수 있는 모든 정보로 스스로 생각했으면 좋겠다.

남이 준 정보로는 실제 내용을 알수가 없고,

한단계를 거칠수록 정보는 왜곡되니까

나에게 중요한 것이라면 반드시 내가 볼수있는 핵심까지는 접근해서 확인해보길...

어떤 사람에게는 남이 정리해주는게 더 좋을지?그건 잘 모르겠다.....

내가 직접 정보를 보고 내가 직접 이해를 해야 결국 내 돈을 쓰는 의사결정을 내릴수 있는 결단력을 얻게 된다고 생각하는데

어떤 사람들에게는 다른 사람의 정보가 필요할지 몰라도

너는 필요 없다.

너에게는 너의 해석이 가장 도움이 될거라는걸 내가 너를 지금까지 키워보니 알 수 있다...

너 정도면 니가 스스로 보는게 너에게 가장 도움이 될거야

혹시 혼자서 보는게 영 힘들다면???

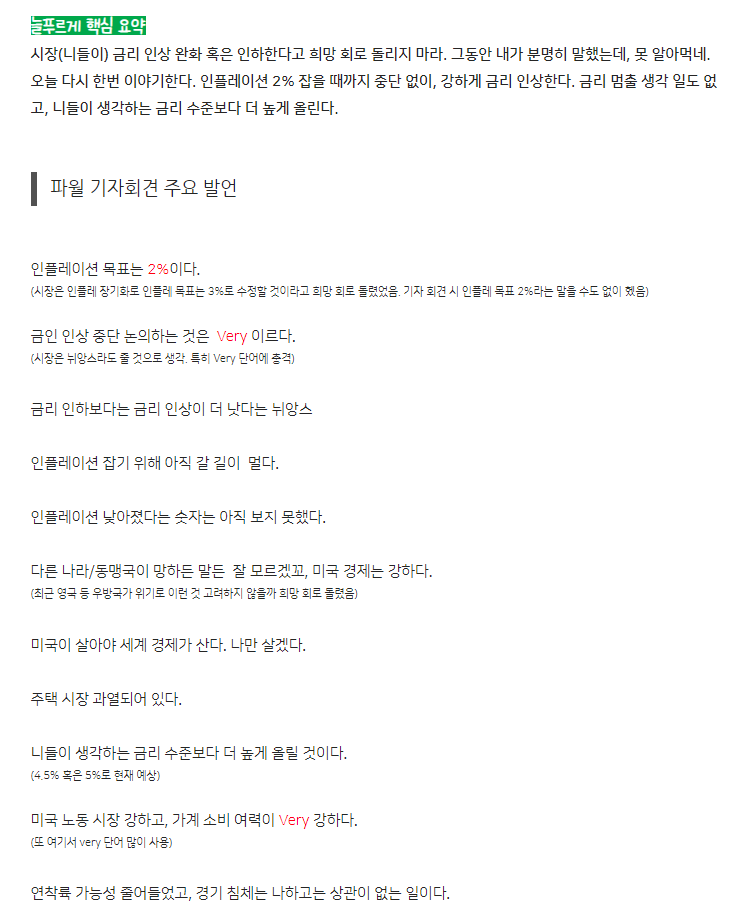

Ⅰ. 개 요 □ [정책결정] 11.1~2일 FOMC 회의에서는 정책금리 목표범위를 6월 회의부터 4번 연속으로 75bp 인상(3.00~3.25% → 3.75~4.00%)하고, 대차대조표축소를 5월에 발표한 계획대로 계속하기로 결정(만장일치) o 정책결정문은 인플레이션을 2%로 되돌릴 수 있을 만큼 충분히 제약적인 통화정책 기조를 달성하기 위해 정책금리의 지속적 인상이 적절하다는 내용과향후 정책금리 목표 범위의 인상 속도를 결정할 때 고려할 요인들을 명시* * (추가) 목표 범위의 향후 인상 속도를 결정할 때 FOMC는 통화정책 긴축의 누적, 통화정책이 경제 활동 및 인플레이션에 영향을 미치는 시차, 경제 및 금융 상황을 고려할 것임 □ [기자간담회] 주요 질의는 ① 정책금리 추가 인상폭 및 결정 시점 ②인플레이션 기대 고착가능성 ③ 통화정책 시차 ④ 공석인 일자리수및 임금상승 문제 ⑤ 연착륙 가능성 등이 있었음 o 파월 의장은 통화정책이 제약적인 구간으로 깊숙이 진입함에 따라이제는 금리인상 속도보다는 최종 금리수준(how high)과 지속기간(how long)이 중요하며, 이전 예상시 보다 최종 금리수준은 높아졌고 금리인상 중단은 시기상조라고 답변 ◆ [평가] 파월 의장이 기자간담회에서 2% 인플레이션 목표 달성을 위해 충분히 제약적인 정책기조를 달성하기까지 갈 길이 남아 있다는점을 분명히 하며 pivot 기대 가능성을 차단하였으나 정책결정문에 금리인상 속도 고려요인이 명시된 점을 볼 때 12월FOMC에서 최종 정책금리 수준에 대한 논의가 본격화되면서 참석자들간 의견이 엇갈릴 가능성이 높음 - 2/9 - Ⅱ. FOMC 정책결정문 1. 정책금리 결정 배경 (기존과 동일) □ 최근 지표들은 소비와 생산의 완만한 성장세를 보여주고 있음 o 최근 몇 개월 동안 고용 증가가 견조했으며, 실업률은 낮은 상태를 유지o 인플레이션은 팬데믹과 관련된 수급불균형, 높아진 식품 및 에너지가격과 광범위한 물가압력을 반영하여 높은 수준이 지속 o 우크라이나에 대한 러시아의 전쟁은 엄청난 인적․경제적 어려움을 야기o 전쟁 및 관련 사건들은 인플레이션에 추가적인 상승 압력을 가하고있으며, 글로벌 경제 활동에 부담을 주고 있음 o FOMC는 인플레이션 위험에 많은 주의를 기울이고 있음 2. 정책결정 □ FOMC는 완전고용과 2% 인플레이션 목표를 장기간에 걸쳐 달성하는 것을 추구o <정책금리 인상> 이러한 목표를 달성하기 위해 FOMC는 연방기금금리의 목표범위를 3.25~4.00%(+75bp)로 올리기로 결정 o <수정> FOMC는 시간을 두고 인플레이션을 2%로 되돌릴 수 있을만큼 충분히 제약적인 통화정책 기조를 달성하기 위해 정책금리목표범위를 지속적으로 인상하는 것이 적절할 것으로 예상 o <추가> 목표 범위의 향후 인상 속도를 결정할 때 FOMC는 통화정책 긴축의 누적, 통화정책이 경제 활동 및 인플레이션에 영향을미치는 시차, 경제 및 금융 상황을 고려할 것임* * In determining the pace of future increases in the target range, the Committee will take into account the cumulative tightening of monetary policy, the lags with which monetary policy affects economic activity and inflation, and economic and financial developments. o 또한 FOMC는 국채, 정부기관채권 및 정부기관MBS의 보유량을 5월에발표한 연준의 대차대조표 규모 축소 계획에 기술한 대로 계속 줄일 것임o FOMC는 인플레이션을 2% 목표로 되돌리는 데에 대한 강한 의지를 갖고 있음 - 3/9 - 3. 향후 정책방향 (기존과 동일) □ FOMC는 적절한 통화정책방향을 평가하는 데 있어 경제전망에 대한최신 입수정보들의 함의(implications)를 계속 모니터링할 것임 o FOMC의 목표 달성을 저해하는 위험요인이 출현할 경우 통화정책방향을 이에 맞게 조정할 준비가 되어 있음 o 공공보건, 노동시장상황, 인플레이션 압력과 기대, 금융시장 및 글로벌여건 변화에 대한 지표(readings) 등 광범위한 정보를 고려할 것임 Ⅲ. 파월 의장의 기자 간담회 질의·응답 주요 내용 □ 금리인상 속도 조절은 12월까지 나오는 데이터를 보고 결정하는 것인지, 아니면 통화정책의 시차 등을 고려하여 데이터와 상관없이도 결정할 수 있는지? → 몇가지 고려사항이 있음. 인플레이션이 눈에 띄게(visibly) 하락하는 것을확인할 필요가 있음. 이것이 인상속도를 늦추거나 연준이 목표로 하는제약적인(restrictive) 수준을 식별하는 조건(test)이라고 생각하지는 않음. 연준은 중기적으로 인플레이션을 2% 목표로 낮출 수 있을 만큼 충분히제약적인 수준으로 정책기조를 가져갈 필요가 있음 연준은 그 수준에 도달했는지 여부를 광범위한 분석과 데이터를 기반으로 금융상황이 얼마나 긴축되었는지 평가하여 판단할 것이며, 그과정에서 실질금리를 살펴볼 것임. 예를 들어 수익률 곡선 전반과 그밖의 모든 금융상황도 평가할 것임 □ 연준이 금리인상을 늦추는 시기가 12월인지 아닌지에 대해 혼란이 많을것임. 지금으로서는 12월 금리인상폭이 75bp가 아닌 쪽으로 기울어져(bias) 있다고 봐도 되는지요? → 그간 연준이 광범위하게 추진한 긴축정책과 정책결정문의 표현 등을고려할 때 다음 세 가지 질문이 나올 수 있음. 첫째, 정책금리를 얼마나 빠르게 인상할지?, 둘째, 얼마나 높은 수준까지 인상할지?, 셋째, 얼마나 오랜기간 제약적인 수준에 머무를지? - 4/9 - 첫 번째 질문과 관련하여 연준은 신속하게 움직이는 것이 매우 중요하다고 판단했고, 분명 그렇게 해왔음. 3월 이후 정책금리를 0%에서 3~4%까지 인상하였는데, 이는 빠른 속도였으며 낮은 수준에서 인상하기 시작하였다는 점을 고려할 때 적절했다고 확신함 둘째 질문인 정책금리를 얼마나 올릴 것이냐와 관련해서는 정책결정문에 시간을 두고 인플레이션을 2% 목표로 되돌릴 수 있을 만큼 충분히제약적인 수준이라고 명시했음. 이는 현 시점에서 정책금리를 어느 수준까지 올릴 것인지가 매우 중요한 문제라고 생각하기 때문임 연준이 적절한 금리수준에 도달했다고 판단하기에는 아직 갈 길이 제법멀다고(some ground to cover) 생각함. 우선 9월 회의 이후 발표된 강력한노동시장 통계와 CPI 통계는 9월 회의 때 생각했던 것보다 더 높은 수준으로 금리를 인상해야 할 수 있음을 시사. 그러나 그 수준이 어느 정도인지는 매우 불명확하며 시간이 지나면 알게 될 것임. 또한 정책과 경제활동 사이의 시차로 인해 불확실성이 높기 때문에 연준은 향후 인상속도를결정할 때 경제활동과 인플레이션에 영향을 미치는 정책시차를 고려할 것임통화정책이 제약적인 구간으로 보다 깊숙이 진입하게 됨에 따라, 속도에대한 문제가 두 번째와 세 번째 질문보다 덜 중요해졌으므로 인상속도를 늦추는 것이 적절하다고 말씀드린 것임. 그렇게 할 시점이 다가오고있으며 이르면 다음 회의 또는 그 다음 회의가 될 수 있음.(So that time is coming. And it may come as soon as the next meeting or the one after that.) 그러나 결정된 사항은 없으며, 이에 대한 논의를 다음 회의에서 할 가능성이 있음 □ 현재 인플레이션이 고착화되고 있거나 고착화될 위험이 있다고 보는지? → 인플레이션 기대를 보면, 장기 기대치가 상승한다면 이는 큰 문제가될텐데 올해 중반에 약간 오르다가 지금은 다시 낮아진 상황임. 단기기대치는 지난 회의와 이번 회의 사이에 상승했는데, 연준은 이것을 향후상황을 예견하는 지표로 생각하지는 않지만(we don't think those are as indicative) 임금 결정 과정에서 중요할 수 있어 우려스러움 - 5/9 - 인플레이션이 고착화되는 시점을 명확하게 과학적으로 파악할 방법은없지만 미국 경제가 높은 인플레이션 상황에 오래 머무르고 있음(18개월). 리스크 관리를 위해 연준이 해야 할 일은 보유한 수단을 강력하지만 신중하게 사용하여 인플레이션을 통제하고 2%까지 낮추는 것임 □ 통화정책의 시차와 관련하여 앞으로 어떤 시계에 걸쳐(앞으로 몇 달 혹은 1 년 동안) 영향이 나타날 것으로 예상하는지? → 일반적으로 통화정책은 길고 가변적인 시차를 두고 작동하며, 먼저 금융여건에 영향을 미친 후 경제활동에 영향을 주고 이후 인플레이션에 영향을 미친다고 알려져 있음. 현재 금융여건은 통화정책에 잘 반응하고있으며 이는 시장이 중앙은행이 무엇을 할 것인지를 생각하고 있기 때문임금융여건의 변화가 경제에 미치는 영향이 이전보다 더 빨라졌다고생각하는 학자들도 많으나 실제로 그러한지는 확실하지 않음. 위험관리측면에서 경제에 실제로 무슨 일이 일어나고 있는지 주의 깊게 살펴보고 좋은 결정을 내리려고 하고 있으며, 충분히 긴축하지 않거나 정책을너무 빨리 완화하는 과오를 범하지 않으려고 하고 있음 보다 제약적인 상황에 다다름에 따라 다음 단계를 생각하는 것이 적절해졌음. 일부는 통화정책의 시차라는 말을 들을 때 일시 중지(pause)를생각하는데, 금리 인상을 중단하는 것에 대해 생각하거나 이야기하는것은 시기상조임. 갈 길이 남아 있고 제약적인 수준에 도달하려면 지속적인 금리 인상이 필요함. 그 수준을 정확히 알 수는 없으나 입수되는데이터를 보고 12월 회의에서 경제전망을 업데이트할 것임 □ UN의 글로벌 경기침체 경고, 영국 경제에 대한 우려 등이 있는데 미국경제가 강한 상황에서 연준은 국제 상황을 어떻게 평가하고 있는지? → 연준은 해외 경제와 지정학적 상황을 면밀히 주시하고 있으며 중앙은행들과의 정기회의 등을 통해 여타 국가들과 자주 접촉․연락하고 있음 - 6/9 - 지금은 분명히 세계경제에 어려운 시기로 유럽은 우크라이나 전쟁 관련높은 에너지 가격으로 매우 높은 인플레이션을 겪고 있으며, 중국은제로 코로나 정책으로 느린 성장 문제에 직면해 있음. 미달러 강세는 일부국가에 도전 과제이며 연준은 이 모든 것들과 파급효과를 고려하고 있음미국 경제는 현재 강건하며 높은 인플레이션을 겪고 있는데, 연준이인플레이션을 통제하지 못한다면 글로벌 경제 상황이 더 나아지지 않을것이므로 미국의 물가안정은 장기적으로 세계 경제에도 좋은 일임 □ 노동시장에서 공석인 일자리수가 노동공급에 비해 매우 큰 것을 계속문제로 삼아왔는데, 향후 임금상승이 둔화되고 실업률이 상승하기 시작하면 이에 대한 관심을 줄일 것인지? 인플레이션 측면에서 노동시장상황에 대해 어떻게 평가하는지? → 일자리 공석과 실업률에 대해 많이 언급해 왔는데, 이는 고용시장 관련많은 데이터중 하나에 불과함. 그러나 이번 사이클에서는 그 수준이너무 벗어났었기(so out of line) 때문에 중요도가 부각되었음. 연준은 노동시장에 대해 광범위한 지표를 보고 있음 실업률의 경우 현재 3.5%로 낮은 수준이며, 금년에 소폭 상승하는데그쳤음. 연준은 노동공급이 회복되어 실업률이 상승할 것으로 예상했었음현재 임금은 다소 엇갈린 모습(mixed picture)을 보이고 있음. 합리적인생산성 수준을 고려할 때, 시간에 걸쳐 2% 인플레이션 목표를 달성할수 있는 수준보다 훨씬 높은 수준에서 평탄화(flattening out)되고 있다고판단됨. 이번 주에 발표된 고용통계(ECI)는 헤드라인 숫치가 하락하지않고 높게 나와 다소 실망스러웠으나, 민간부문 근로자의 보수가 하락하는 등 엇갈린 모습을 보였음. 그러나 전반적으로 노동시장은 수요가공급을 초과하는 과열된 상태임 □ 연착륙(softlanding) 가능성이 낮아진 것으로 보이는데, 아직도 가능하다고보는지? - 7/9 - → 가능하다고 생각함. 연착륙 달성이 어렵다고 계속 말해왔음. 연착륙을달성하기 위해서는 정책금리가 보다 높아지고, 보다 오랫동안 높은수준에 머물러 있어야 하므로 그 경로가 불분명해지고 지난 1년 동안계속 좁아져 왔다고 봄 그간 노동시장 데이터는 비정상적인 모습을 보임. 일반적으로 GDP가하락하고, 공석인 일자리가 줄어들면서 실업으로 전환되는 경로인 오쿤의법칙(Okun’s law)이 존재하는데, 이번 사이클에서는 공석인 일자리가 너무많으며, 노동시장은 현재 베버리지 곡선의 가파른 부문에 있다고 생각됨. 일자리 창출이 너무 많고, 노동시장이 매우 강한 상황이기 때문에 긴축정책에 따른 일자리 감소가 일반적인 경우 보다 적게 나타날 수 있음 현재 핵심 서비스 물가가 상승하고 있어 인플레이션 상황이 올 한해점점 더 어려워짐. 이는 연준이 정책을 보다 제약적으로 가져가야 함을의미하며, 이로 인해 연착륙 달성 경로도 더 좁아졌다고 봄

최소한 한국은행 정도의 신뢰할 수 있는 곳에서의 정보를 보길....

여튼 결국 2%로 돌릴거라는 멘트에서 여러가지 투자 아이디어를 얻을 수 있지

몇년뒤든 내년이든 6개월후든 인플레가 다시 2%가 된다면 지금 어떤 배팅을 해야할지

전 자산 영역에서 생각해보자

'---시장 기록--- > FED 베이지 북' 카테고리의 다른 글

| 2022 11 30 Federal Reserve Chair Jerome Powell: The economic outlook, inflation, and the labor market - 처음으로 금리인상속도의완화가능성에대해 말함 (0) | 2022.12.04 |

|---|---|

| October 19, 2022 TheBeigeBook 베이지북 (0) | 2022.10.21 |

| 220907 TheBeigeBook 베이지북 원문과 번역 (0) | 2022.09.15 |

| 220713 미국 페드 베이지북 원문과 번역 (0) | 2022.07.16 |

| 2022 06 01 페드 베이지 북 (0) | 2022.07.08 |

댓글